![]()

你的位置:专业股票配资免费_专业股票配资理财_专业股票配资交易 > 专业股票配资免费 >

2023配资平台 维力医疗2024年财报: 营收增长8.76%, 净利润提升13.98%, 但内销下滑5.39%成隐忧

发布日期:2025-05-20 22:36 点击次数:148

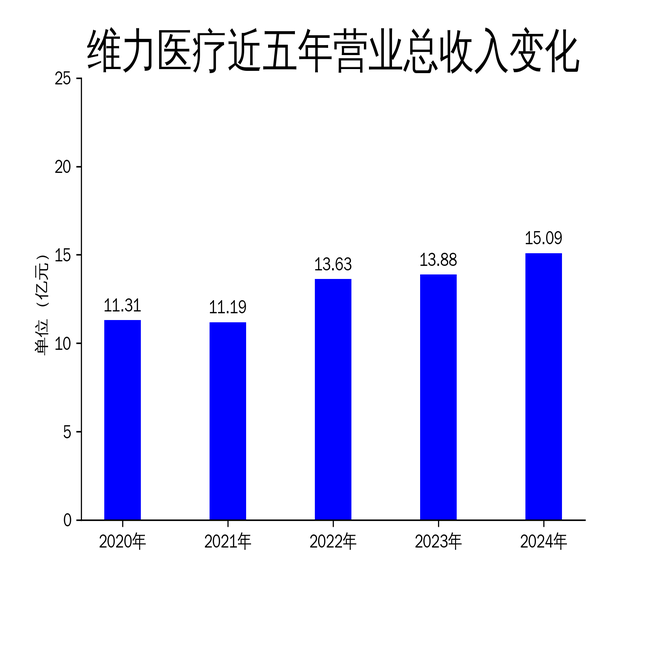

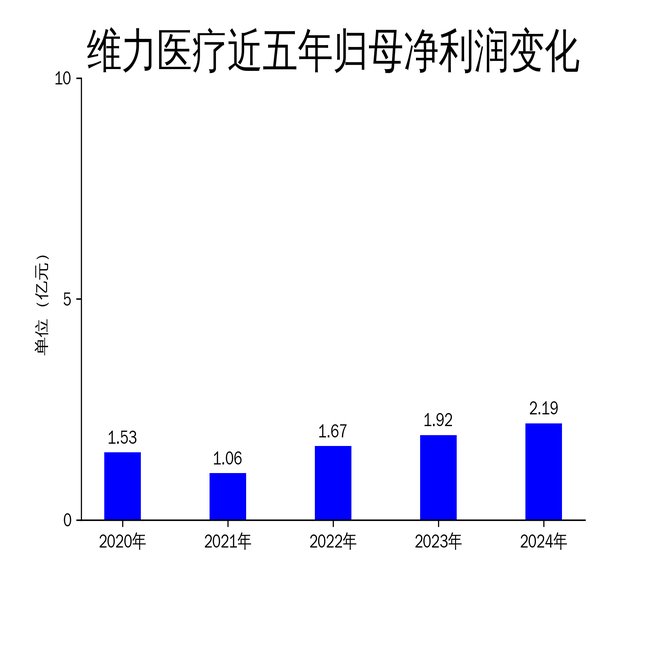

2025年5月5日,维力医疗发布2024年年报。报告显示,公司实现营业总收入15.09亿元,同比增长8.76%;归属于母公司股东的净利润为2.19亿元2023配资平台,同比增长13.98%。尽管整体业绩表现稳健,但内销收入同比下滑5.39%,成为财报中的一大隐忧。维力医疗在麻醉、导尿、泌尿外科等领域的业务持续增长,但呼吸产品收入同比下降4.32%,显示出部分业务板块的疲软。

内销受挫,外销成亮点

2024年,维力医疗的内销收入为6.83亿元,同比下滑5.39%。这一下滑主要受国内医疗行业整顿影响,新产品进院节奏放缓。公司通过优化经销商结构、降低库存等措施应对,但效果有限。与此同时,外销收入表现亮眼,达到7.97亿元,同比增长23.74%。公司积极开拓欧洲、南美、东南亚等新兴市场,泌外产品海外销售收入同比增长150%,成为外销增长的主要驱动力。

尽管外销表现强劲,但内销的下滑仍对公司整体业绩构成压力。维力医疗在年报中表示,未来将继续加强内销渠道的精细化管理,并积极参与政府集中采购,以提升内销市场份额。然而,如何在政策压力和市场竞争中实现内销的复苏,仍是公司面临的重大挑战。

研发投入加大,新产品加速上市

2024年,维力医疗持续加大研发投入,围绕临床需求开发新产品。报告期内,公司有6款新产品获得国内医疗器械注册证,9款产品获得欧盟MDRCE认证,1款产品获得美国FDA批准注册。此外,公司在泌外、消化和呼吸介入方向实现了技术突破,未来将进一步丰富产品线。

尽管研发成果显著,但新产品的市场表现仍需时间验证。尤其是呼吸产品收入同比下降4.32%,显示出公司在呼吸领域的市场拓展仍需加强。维力医疗在年报中强调,未来将继续聚焦重点产品,加快新品的开发进程,以应对市场竞争和行业变革。

生产成本优化,毛利率保持稳定

2024年,维力医疗通过原材料采购议价、自动化设备升级、生产工艺优化等措施,全面降本增效。报告期内,产成品平均合格率达到98.5%,重点产品如清石鞘、电子镇痛泵、导尿包等的单位成本实现年初降本目标。尽管国内市场部分区域集采降价,公司仍保持了内销综合毛利率的相对稳定。

然而,成本优化的空间逐渐收窄,未来如何在集采政策下进一步降本增效,将是维力医疗面临的重要课题。公司表示,将继续通过技术升级和流程优化,提升生产效率,以应对成本压力和市场竞争。

维力医疗2024年财报显示,公司在复杂的外部环境下实现了稳健增长,但内销下滑和部分业务板块的疲软仍需引起重视。未来,公司能否通过市场拓展、研发创新和成本优化,实现全面复苏,仍有待观察。

本文源自:金融界2023配资平台

上一篇:股票4倍杠杆 杨威:高度重视低空经济为哪般 下一篇:合规股票配资网上 澳大利亚葡萄酒重返中国订单闻声大涨,中澳贸易有望再突破